Коллекторы из МФО «Быстроденьги», практика работы с просрочкой и отзывы заемщиков

Содержание

Законодательные возможности для снижения суммы долга

Недавние дополнения в законах установили лимиты начисления процентов для участников микрофинансового рынка.

Остановка процентов по срочным и просроченным кредитам

Начиная с 2016-года сумма процентов, которые могут начислить«Быстроденьги» или другие МФО, ограничена нормами федерального закона «О микрофинансовой деятельности и микрофинансовых организациях» №151 от 2 июля 2010 г.

Лимит процентов устанавливает п. 9 ст. 12 указанного закона, ограничение равно 4-кратной сумме изначально выданного займа.

В переводе на обычный язык это означает, что по займу в 5 тыс. р. могут начислить проценты 20 тыс. р. Начисления свыше указанной суммы являются незаконными. Под эту норму подпадают ссуды, срок которых от нескольких дней до 12 месяцев. Начисления по микрокредитам сроком свыше года не лимитированы.

Начисления при просрочке оговорены ст. 12.1 этого закона.

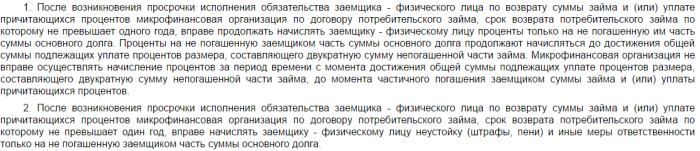

Важно обратить внимание, что в ст. 12 расчет суммы процентов отталкивается от первоначальной суммы займа, а в ст. 12.1 от его непогашенного остатка. Таким образом для просроченных займов действуют одновременно оба ограничения, и сумма процентов должна одновременно удовлетворять двум условиям:

- Общая сумма процентов, начисленных по займу, должна быть меньше или равна 4-кратной сумме изначально выданного займа.

- Проценты, начисленные по кредиту с момента образования просрочки, не могут быть больше, чем 2-кратная сумма непогашенного остатка тела займа.

Вводя эти ограничения, законодатели вроде бы облегчили жизнь заемщикам. Однако так кажется только на первый взгляд.

Пения и другие санкции за просрочку

Если внимательно перечитать п. 2 ст. 12.1, то становится понятно, что с момента возникновения просрочки МФО вправе взимать с заемщика штрафы, пеню или другие виды неустойки. Все эти санкции тоже могут начисляться только на непогашенный остаток основного долга.

Важно! Закон не ограничивает начисление штрафных санкций ни по времени, ни по общей сумме, ни по размеру. Напротив, ст. 395 ГК РФ устанавливает, что за нарушение денежных обязательств плата взимается вплоть до погашения задолженности.

Если МФО требует запредельную сумму штрафов, то помочь должнику призваны другие законодательные акты.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Как «Быстроденьги» работают с проблемной задолженностью

Должников компании «Быстроденьги» прежде всего интересует два вопроса: коллекторы и размер долга.

Начисления на просрочку в МФО «Быстроденьги»

Начисление штрафных санкций в компании «Быстроденьги» оговорено в «Информации об условиях предоставления, использования и возврата потребительского займа». Документ размещен на сайте МФО «Быстроденьги» в разделе «Займ наличными».

Размер пени за просрочку этот документ устанавливает в зависимости от того, продолжают ли начисляться проценты по займу.

Как видно, несмотря на законодательные ограничения, в МФО «Быстроденьги» нашли возможность взимать 0,1% в день (36,5% годовых) от непогашенной суммы.

Передача долга коллекторам

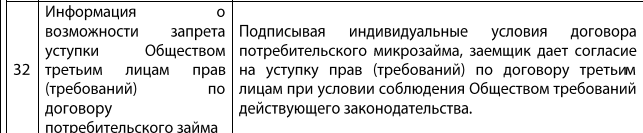

Публичная оферта компании «Быстроденьги» не предусматривает передачи права требования долга третьим лицам. Но это не гарантирует того, что проблемную задолженность не передадут коллекторам.

Важно! В оферте компании «Быстроденьги» есть пункт, согласно которому МФО может в одностороннем порядке изменять условия договора. Важно, что при этом не могут увеличиваться обязательства заемщика.

Пользуясь этой возможностью, «Быстроденьги» могут особо проблемные кредиты передавать для взыскания коллекторским фирмам. Важно, что о таких изменениях компания обязуется известить заемщика одновременно двумя способами:

- СМС или телефонным звонком;

- размещением информации в личном кабинете.

Подтверждает это и «Информация об условиях предоставления, использования и возврата потребительского займа».

В «Общих условиях договора потребительского займа» метод уведомления клиента о передаче долга третьим лицам по договору цессии «Быстроденьги» оставили на усмотрение кредитора.

Обычно менеджеры звонят заемщику, визиты домой делает выездная группа по взысканию.

Когда «Быстроденьги» передали долг коллекторам, заемщик перестает быть должником МФО «Быстроденьги». Его кредитором становится коллекторская компания, и вносить все платежи нужно, согласовав их с теми, кто теперь «выбивает» долги.

Передача долга и права коллекторских фирм

Эта сфера регулируется федеральным законом «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности…» №230 от 03 июля 2016 г. (далее – Закон).

Отзыв согласия на информирование третьих лиц

Служба по взысканию причиняет неудобства, сообщая о наличии долга знакомым заемщика:

- членам семьи;

- соседям;

- родственникам;

- сослуживцам и другим.

Контактировать со всеми этими людьми менеджеры и выездная группа могут только при наличии письменного согласия должника (ст. 6 Закона). В МФО «Быстроденьги» это согласие оформляется при подписании индивидуальных условий займа.

Руководствуясь ч. 7 ст. 4 Закона, ссудозаемщик в любой момент вправе отозвать свое согласие на это. Такое сообщение обязательно должно оформляться в письменном виде или нотариально заверяться.

Важно! Вручить отзыв своего согласия можно лично, а можно направить его почтой с обязательным уведомлением о вручении адресату. В первом случае обязательно получить подпись того, кому вручен документ.

По закону, получив такое обращение, МФО обязано прекратить все контакты с третьими лицами и делать звонки или наносить визиты только должнику.

Права коллекторов

Кредитору и его представителям запрещены такие действия:

- Фактически применять силу или на словах угрожать этим.

- Все угрозы жизни и здоровью.

- Повреждать или уничтожать что-либо, угрожать этим.

- Оказание давления.

- Введение в заблуждение.

Все эти требования приведены в ст. 6 Закона.

Частота контактов

Максимальная периодичность, с которой коллекторы могут контактировать с заемщиком, установлена в п. 5 ст. 7 Закона.

Под контактом понимается звонок, визит, письмо (простое или электронное). Количество всех этих видов взаимодействия в совокупности ограничено следующими цифрами:

- С должником можно связываться в будни в период 8:00-22:00, в выходные – с 9:00 до 20:00.

- Встречи возможны не более 1 раза в течение недели.

- Звонить можно 1 раз в день, дважды в неделю и 8 раз в месяц, но не чаще.

Ограничения относительно времени контактов и количества звонков касаются смс и переписки в интернете, они тоже поступают домой заемщику. Если в процессе взыскания выездная группа приезжает домой чаще, опираясь на письменное согласие заемщика на такие их действия, отозвать это согласие можно в таком же порядке, как и разрешение на контакты с третьими лицами.