Могут ли пенсионеры получить кредитную карту?

Содержание

Ограничения по возрасту

Основным ограничением при оформлении кредитных карточек лицам пенсионного возраста является их возраст. Чаще всего банки устанавливают правила, согласно которым максимальный возраст заемщика должен быть не больше 65 лет, иногда банковские учреждения оформляют кредитные карты для пенсионеров до 70 лет. И лишь в единичных случаях кредитуют тех, кто старше.

Отдельные банки имеют специальные пенсионные программы, рассчитанные на клиентов старше 65 лет. Максимальный возраст заемщика по таким программам равен 80-85 годам. Важной особенностью такого кредитования является то, что клиент не должен быть старше этого возраста на момент конца срока действия кредитки.

Есть некоторые обстоятельства, при которых некоторые банки готовы пойти навстречу пенсионерам и оформить им кредитную карточку:

- Заемщик готов оформить страхование своей жизни и здоровья.

- У заемщика в банке размещен депозит.

- На счет в данном банке клиенту начисляются пенсионные выплаты.

Вообще, банковские организации охотнее дают кредитки тем пенсионерам, которые являются их клиентами. Это может быть не только депозит, но и пластиковая карточка, которой клиент активно пользуется.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Важен ли размер пенсии?

Величина дохода пенсионера оказывает существенное влияние на максимальный кредитный лимит по карте. В качестве постоянного дохода учитывают:

- ежемесячную пенсию;

- зарплату (для работающих пенсионеров);

- различные пособия и социальные выплаты.

Кредитные карточки неработающим пенсионерам дают с тем же процентом отказа, что и тем, кто работает, то есть наличие работы не является решающим фактором при принятии решения об одобрении кредитки. Это связано с тем, что пенсия считается полноценным и стабильным заработком, а кроме того, заемщика не могут уволить или сократить.

Как правило, максимальный лимит по кредитке для заемщика пенсионного возраста равен 3-4-х кратному размеру его месячного дохода. Если суммарного дохода не хватает, чтобы получить кредитку с необходимой суммой, клиент может оформить поручительство третьих лиц.

В качестве поручителей можно брать платежеспособных лиц не пенсионного возраста. Для подтверждения платежеспособности поручителю потребуется предоставить в банк соответствующие документы.

Еще один способ увеличения лимита по кредитке – оформление в залог имущества. Лучше всего, если это будет недвижимость, единственным владельцем которой является заемщик. Также в залог можно предоставить автомобиль или ценные бумаги.

Что делать, если у заемщика есть группа инвалидности?

Официально наличие инвалидности у пенсионера никак не влияет на решение банка, но практика показывает, что в подобных случаях кредитную карточку получить не так просто, поскольку велик процент отказов. Это обусловлено тем, что если заемщик инвалид, то автоматически возрастают риски банка, ведь проблемы со здоровьем означают постоянные траты на лечение и возможные случаи госпитализации, что в свою очередь снижает платежеспособность пенсионера. Кроме этого, пенсия по инвалидности не является надежным источником денежных средств в случае взыскания банком задолженности.

Для справки! Согласно ст.99 и 101 ФЗ «Об исполнительном производстве», если заемщик не работает, то с него нельзя взыскать свыше 50% от социальных выплат, при этом у должника должна быть сумма не меньше, чем прожиточный минимум.

Эти факторы снижают вероятность того, что лицу пенсионного возраста с инвалидностью банк даст кредитную карту. Ситуацию можно исправить, если доказать, что группа инвалидности не влияет на работоспособность и финансовое положение клиента, например, предоставить справку с места работы, подтверждающую постоянный заработок. Поэтому получить кредитную карту неработающим пенсионерам будет значительно сложнее, чем работающим.

Если пенсионер не работает и имеет группу инвалидности, скорее всего, кредитку банк даст только в случае, если он застрахует свою жизнь и здоровье или оформит полис ДМС с покрытием затрат на лекарственные препараты.

Как получить карточку?

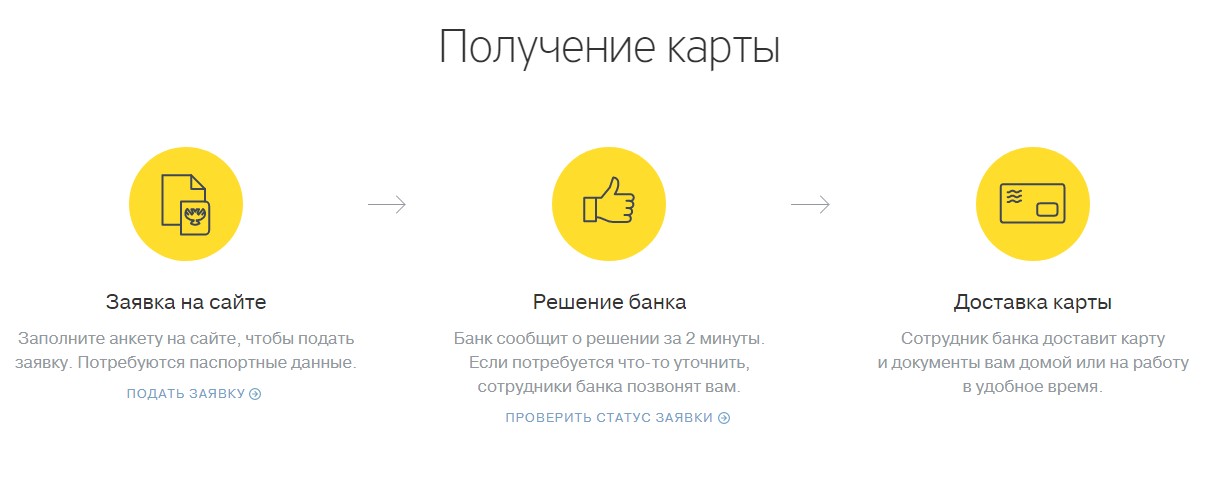

Кредитная карта для пенсионеров оформляется такими же способами, как и для других категорий заемщиков. После того, как клиент выбрал банк и убедился, что он подходит под его требования к заемщикам, заявку на получение кредитки можно оформить непосредственно в банковском отделении.

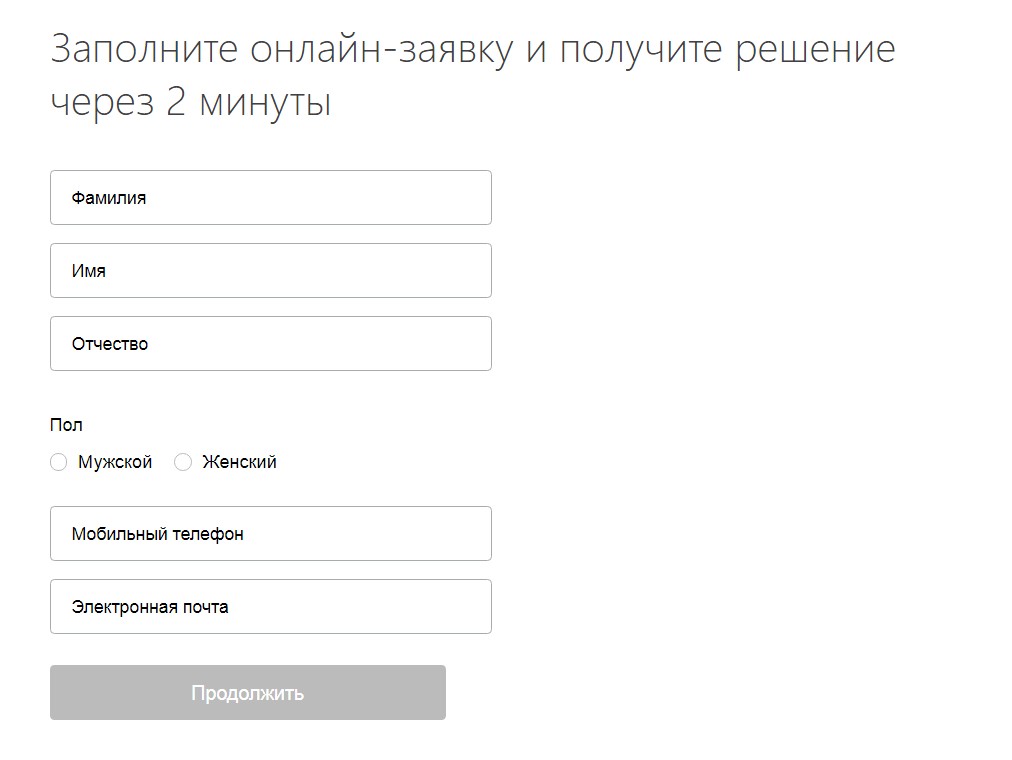

Многие банки имеют сервисы онлайн-оформления заявок.

Заполнив анкету, нужно отправить ее на рассмотрение и дожидаться звонка от банковского сотрудника, который сообщит решение банка и, если кредитная карточка одобрена, озвучит окончательные условия (лимит, процентную ставку и так далее).

После этого пенсионеру потребуется посетить офис банка и предоставить оригиналы необходимых документов. Затем клиент подписывает договор и через 1-2 недели получает пластиковую карту с одобренным лимитом.

Ряд организаций, например, банк Тинькофф, осуществляет кредитование полностью в удаленном режиме. Если пенсионеру одобрена кредитка в Tinkoff, идти за ней никуда не придется: в анкете нужно будет указать удобный способ ее получения, и карточку доставят курьерской службой или по почте.

Какие банки кредитуют пожилых заемщиков?

Наиболее выгодные программы для пенсионеров предоставляют следующие банки.

| Банк и название карты | Кредитный лимит | Процентная ставка в год |

| Россельхозбанк | До 500 000 р. | 11,5-17,5% |

| Совкомбанк | До 100 000 р. | 12-17% |

| Московский Кредитный банк | До 2 млн р. | 12,5% |

| Сбербанк | До 600 000 р. | От 23,9% |

| Ренессанс Кредит | До 200 000 р. | От 13,9 до 28% |

| Бинбанк | До 2 млн р. | От 14,99 до 22,9% |

| Интерпромбанк | До 1 млн р. | От 14 до 25% |

Наибольшей популярностью у пожилых людей пользуется Сбербанк, потому что многие привыкли получать через него пенсию.