Как законно не платить кредит в МФО «Домашние Деньги»?

Содержание

Порядок возврата задолженности

Подписывая соглашение с МФО (МФК) «Домашние Деньги», заемщик берет ответственность перед организацией и законом, что он будет исправно платить кредит, то есть вернет долг с указанными процентами.

Процедура начисления вознаграждения кредитора прозрачна. Достаточно посетить официальный сайт domadengi.ru, выбрать сумму микрозайма, указать срок, за который будет погашен кредит, система автоматически выдаст размер еженедельного платежа.

Если клиент организации решит нарушить свои обязательства, перестанет платить кредит МФК «Домашние Деньги», его ожидают нижеперечисленные санкции:

- Звонки персонала компании. Работа над просроченной задолженностью начинается с первых дней ее возникновения. С увеличением срока и размера долга будет повышаться и интенсивность телефонных звонков, побуждающих его оплатить. Если первые обращения будут адресованы непосредственно заемщику, то последующие будут сделаны родственникам и другим контактным лицам. Разговоры направлены на то, чтобы заставить должника оплатить кредит МФК «Домашние Деньги».

- Выездная бригада коллекторской компании. МФК имеет только колл-центр. Когда должник упорно отказывается платить по счетам, его обязательства передаются профессиональным коллекторским агентствам. Перечень организаций, которые помогают МФК «Домашние Деньги» решать вопросы с просроченными платежами доступен на официальном сайте.

- Судебное разбирательство. Это последняя мера воздействия на должника. Однако кредиторы не спешат им воспользоваться, поскольку за период, предшествующий подаче заявления, начисляются проценты. В большинстве случаев подобные процессы выигрывает кредитор. Проигравшей стороне приходится возвращать долг и оплачивать судебные издержки.

Важно, что профессиональные коллекторы не имеют права оскорблять или причинять физический ущерб неплательщику. Однако они могут предать огласке его финансовое положение, рассказать о сложившейся ситуации руководству, учителям в школе, где учится ребенок, выложить информацию в социальных сетях. Кроме того, доказать некорректное поведение коллекторов будет очень сложно. Звонят они с разных номеров, а встречи устраивают в безлюдных местах.

Все отзывы клиентов о работе данной компании можно прочитать здесь.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Сомнительные и незаконные способы избежать платежей

Практика показывает, что оптимальный вариант решения финансовых проблем — переговоры с кредитором, профессиональная юридическая помощь.

Практика показывает, что оптимальный вариант решения финансовых проблем — переговоры с кредитором, профессиональная юридическая помощь.

Все остальные варианты, к которым прибегают несостоятельные заемщики, сложны в реализации или отличаются низкой эффективностью:

- Смена номера телефона поможет избежать надоедливых звонков. Однако спустя короткое время звонки сменятся визитами. В подобной ситуации избежать дискомфорта будет сложнее.

- Подача заявления в суд на коллекторов позволит выиграть время. Однако собрать доказательства их некорректного поведения сложно, а добиться выплаты морального ущерба сможет только опытный юрист, что тоже связано с дополнительными расходами.

- Справка об инвалидности или о постановке на учет в ПНД позволит освободиться от выплаты долга или снизить размер выплат. Подделка документов незаконна, а настоящую справку получают только после экспертизы, то есть это сложная и длительная процедура. Комиссия легко выявит обман.

- Передача собственности родственнику поможет избежать ее конфискации. По решению суда в таком случае долг будет вычитаться из зарплаты. При отсутствии трудоустройства ответчик будет отправлен на принудительные работы. Кроме того, сделка по передаче имущества может быть признана недействительной или ничтожной.

- Переезд поможет кардинально решить проблему возврата кредита. Заемщик может срочно уволиться с работы, продать недвижимость, выехать из города в неизвестном направлении. На новом месте он не сможет делать крупных покупок, рассчитываться банковскими картами, официально трудоустраиваться. Его семья должна придерживаться этих правил три года. Когда закончится срок исковой давности, можно будет вернуться к нормальному образу жизни.

Стоит ли создавать себе такие сложности? Однозначно нет, ведь даже последний пункт не гарантирует того, что должника не разыщут.

Предлагаем ознакомиться с телефонами горячей линии данной организации.

Важно! Правильный путь решения проблемы – диалог с кредитором, взаимные уступки двух сторон.

Если придерживаться этого правила, проблему рано или поздно удастся решить.

Как нужно действовать по закону?

При переговорах с проблемным задолжником «Домашние деньги» могут предложить несколько вариантов действий. МФК рекомендует совершить такие действия:

- пролонгировать микрозайм и отсрочить выплату основной суммы;

- реструктуризировать задолженность;

- рефинансировать долг в другой компании со снижением финансовой нагрузки.

В этой статье можно узнать способы получения информации по задолженности в онлайн режиме.

Законодательство дает заемщикам возможность защитить свои права и уменьшить проценты и штрафные санкции. В этом помогут нормы законодательства:

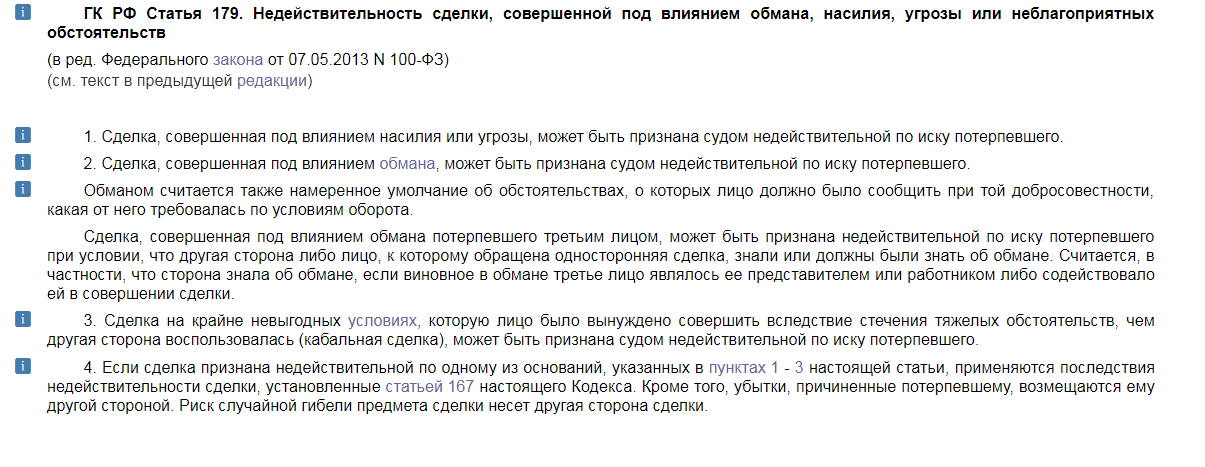

- Ст. 179 ГК РФ. Если начисленные проценты и пени слишком велики, то закон позволяет признать такой договор кабальным.

- Ст. 450 и 451 ГК РФ помогут расторгнуть договор займа. При этом заемщик должен вернуть задолженность, но проценты и штрафы компания начислять перестанет.

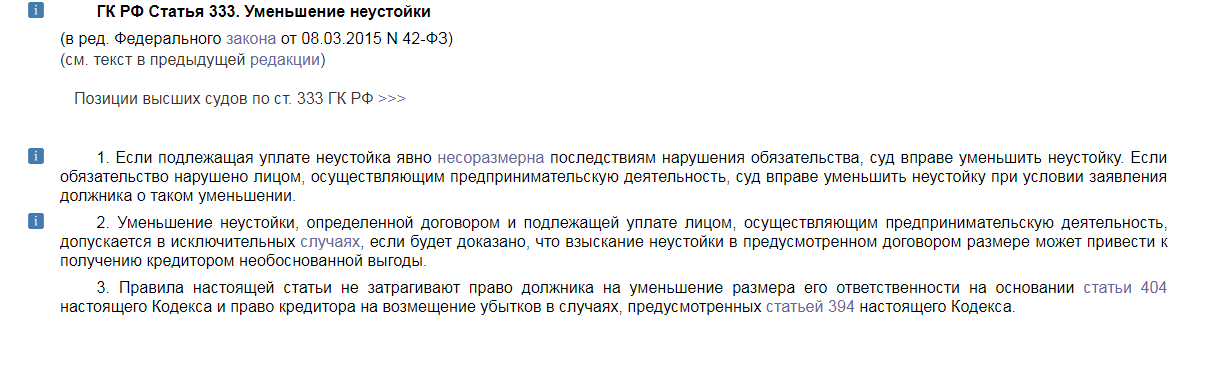

- Ст. 333 ГК РФ позволяет уменьшить начисленные проценты и пени, если они превышают 4-кратный размер изначально выданной ссуды.

- Ст. 37 ФЗ «Об исполнительном производстве, ст. 203 и 434 ГПК РФ позволяют ходатайствовать перед судом о рассрочке исполнения решения.

Так, используя легальные методы, заемщик может законно получить время для погашения задолженности.