Как правильно рассчитать проценты по займу?

Содержание

Варианты начисления процентов и гашения займа

Различия в начислении процентов связаны с длительностью периода, принимаемого за базовый (день, месяц, год), а также с количеством дней в году (360, 365 или 366). Некоторые кредиторы используют статистические 360, другие – фактическое количество дней.

Интересно! По краткосрочным микрозаймам преобладает однодневная ставка, а размер платы легко посчитать, умножив остаток долга на процентную ставку.

При среднесрочных микрозаймах и кредитах важно обращать внимание не только на процентную ставку за пользование займом, но и на способы внесения платежей, которые могут быть:

- аннуитетные;

- дифференцированные.

Например, при одинаковой ставке по ссуде итоговая сумма денег к оплате для аннуитета будет выше аналогичной при дифференцированном методе.

Расчеты по долгосрочным кредитам и займам это самый сложный вариант, поэтому человеку нужно знать:

- формулы вычислений;

- как правильно сравнить дневную ставку с годовой;

- указаны важные нюансы анализа.

Теперь подробнее о каждом из методов.

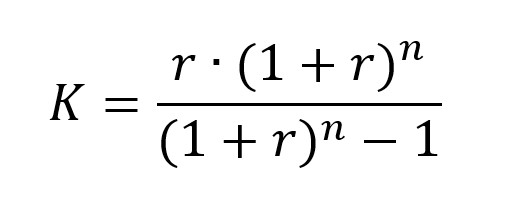

Аннуитетный платеж

Аннуитетный платеж позволяет заемщикам вносить регулярные платежи в постоянных суммах. Чтобы определить размер взноса, годовую ставку переводят в месячную, деля на 12, и определяют коэффициент аннуитета по следующей формуле.

Обозначения:

- K – коэффициент аннуитета;

- r – месячная процентная ставка;

- n – число месяцев.

Полученный коэффициент умножается на размер кредита, что соответствует сумме ежемесячного платежа.Расчеты по долгосрочным кредитам и займам также могут проводиться по формулам аннуитетных выплат, если именно такой график платежей предусмотрен договором.

Факт! Эту же формулу можно использовать при микрозаймах с однодневной ставкой, заменив месяцы на дни.

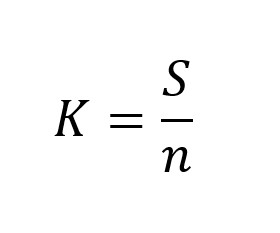

Дифференцированный платеж

Этот способ оплаты рассчитывается из суммы:

- размера погашения «тела кредита»;

- начисленных процентов.

Чтобы понять, сколько денег нужно оплатить, полученные значения суммируются.

В этом случае за счет постепенного уменьшения основного долга сумма погашения в начале максимальная, к концу срока уменьшается. Наибольшее значение это приобретает, когда производят расчеты по долгосрочным кредитам и займам.

Обозначения:

- К – погашаемая часть основного долга;

- S – размер изначально выданного займа;

- n – количество периодов (недель, месяцев, кварталов, лет).

Обозначения:

- P – сумма процентов;

- Sост – непогашенный остаток ссуды;

- Pr –ставка;

- d – количество дней в периоде (обычно месяц);

- 365 – количество дней в году.

В подавляющем большинстве случаев используется фактическое количество дней в году. Если ставка используется дневная, то на 365 делить не нужно.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Анализ преимуществ и недостатков при разных формах внесения платежей

Сумма задолженности обладает своей структурой, состоящей из «тела» займа и процентов. От того, как выстроена очередность гашения внутри структуры, и зависит материальная выгода кредитора или заемщика.

При аннуитетной системе платежей деньги должника в первую очередь направляются на погашение процентов, и только примерно к середине срока кредитования начинается списание суммы основного долга.

При дифференцированной системе основной долг гасится равными частями, а сумма процентов в денежном выражении все время сокращается, поскольку ставка применяется к уменьшенной сумме задолженности.

Анализируя формулы расчета платежей, можно утверждать, что банк или другая кредитная организация получает наибольшие материальные выгоды при аннуитетной системе, в которой используется формула сложных процентов. При этом финансовая нагрузка на должника в этом случае распределена равномерно, что очень выгодно для крупных займов.

Пусть заемщик взял ипотечную ссуду 1 млн р. под 20% на 20 лет. Какие результаты даст вычисление:

- Аннуитет: месячный платеж – почти 17 тыс. р., сумма процентов за весь срок – чуть больше 3 млн р.

- Дифференцированный метод: месячный платеж в начале 21 тыс. р, в конце меньше 5 тыс. р., сумма процентов за весь срок – 2 млн. р.

Как показывают расчеты, дифференцированная схема платежей более экономна – общая переплата на 1 млн р. меньше, но не каждый заемщик сможет погашать по 21 тыс. р. в месяц. Сумма в 17 тыс. р. окажется под силу большему количеству заемщиков, но в итоге общая переплата будет значительно выше.

Расчеты по долгосрочным кредитам и займам дают наибольшую разницу в сумме переплаты. Микрозаймы в силу короткого срока действия не приносят такого преимущества кредиторам, и это еще одна из причин повышенных ставок на микрозаймы.

Как сравнить годовую и суточную процентную ставку?

Реклама МФО сообщает о низких ставках, однако это не совсем так.

Заемщики, не вникая в тонкости расчетов, делают неверные выводы о беспрецедентной дешевизне микрозаймов.

Правильно сравнить эти величины поможет простое умножение ставки на количество таких периодов в году:

- дневную ставку умножают на 365 (366);

- недельную на 52;

- месячную на 12;

- квартальную на 4.

Приведя таким образом ставки к годовому выражению, их можно подвергать анализу.

Что же дают эти разные системы платежей заемщику?

Анализируя положительные моменты аннуитетов, можно выделить лишь один: возможность более оптимального планирования личного бюджета благодаря четкости и стабильности размеров денежных выплат.

Как показал анализ, и дифференцированный метод не без подводных камней. Принимая решение о займе, кредитор рассчитывает вероятность возврата по способности заемщика вносить деньги, ориентируясь на начальные платежи, а не на средние их значения, поэтому сумма кредита или займа может быть занижена.

Нормативные ограничения процентных ставок по займам

С 1 января 2017 г. размер процентов по договору потребительского микрозайма, заключенного между гражданами и микрофинансовой организацией, ограничен трехкратной величиной суммы займа. До этого времени МФО могли устанавливать ставки, в 4 раза превышающие сумму займа.