НДФЛ с выходного пособия при сокращении штата

Содержание

Гарантии и компенсации при сокращении

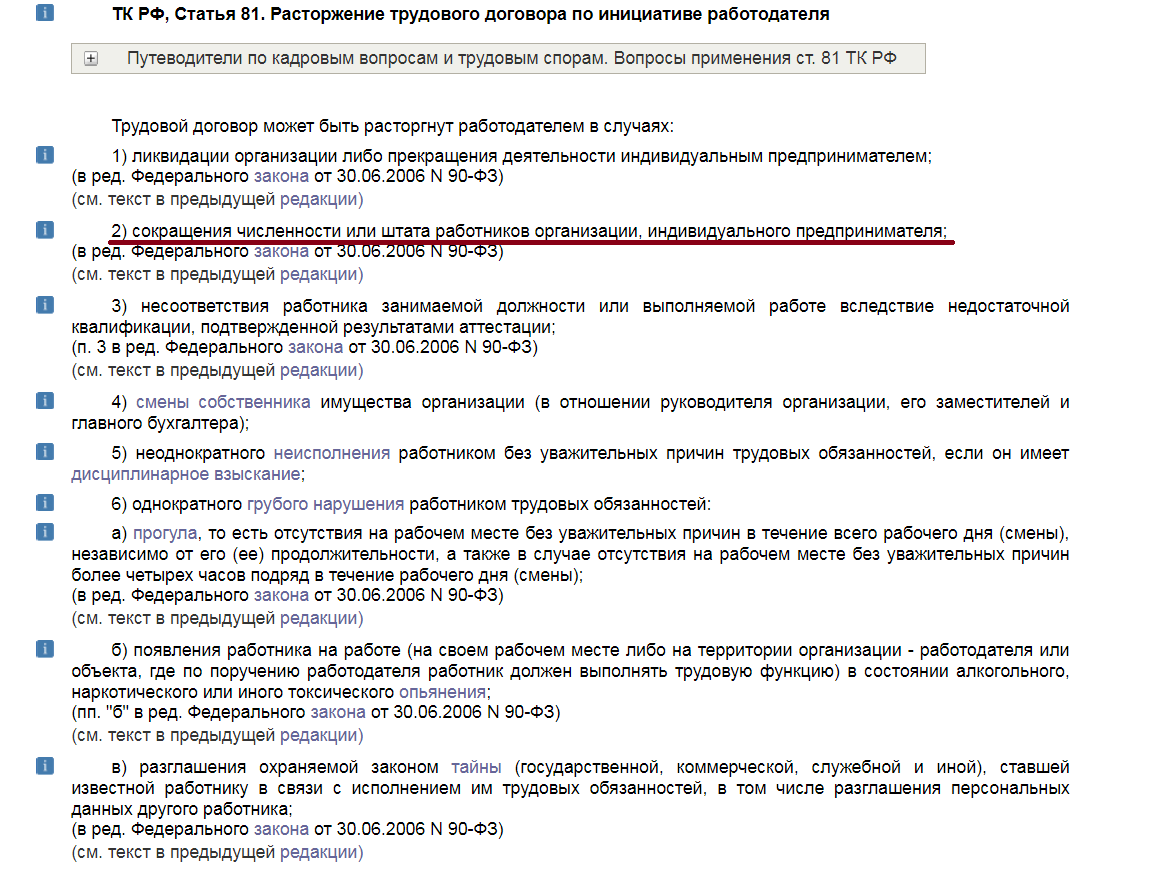

Сокращение штата – процедура, при которой работодатель исключает из штатного расписания должности или рабочие специальности работников, в связи с чем сотрудники, попавшие под сокращение, увольняются по п. 2 ст. 81 ТК РФ. Необходимость проведения данной процедуры должна быть обоснованной. Например, в связи с уменьшением объемов работ или автоматизации производственного процесса.

Учитывая, что уволенный сотрудник лишается источника дохода в виде рабочего места не по своей вине, трудовым законодательством для таких случаев предусмотрены специальные гарантии и компенсации.

Для справки! При прекращении трудовых отношений по п. 2 ст.8 1 ТК РФ наниматель перечисляет работнику заработную плату, компенсацию за дни отпуска, которые не были использованы, а также выходное пособие, которое составляет среднемесячный заработок.

Наниматель должен известить работника о предстоящем увольнении письменно за 2 месяца. Вместе с тем по согласию между сторонами данный период уведомления может быть заменен дополнительной денежной компенсацией, которая рассчитывается пропорционально оставшемуся времени до истечения срока извещения.

После расторжения трудовых отношений в связи сокращением штата за работником сохраняется среднемесячная зарплата до того момента, пока он не устроится на новую работу. Однако этот срок не превышает 2 месяцев. В исключительных случаях, когда сотрудник после увольнения зарегистрировался на бирже труда, то по ходатайству данной службы бывший работодатель может выплатить среднемесячный заработок и в третий месяц вынужденной безработицы.

Для справки! Если уволенный по п. 2 ст. 81 ТК РФ заболел в течение месяца после того, как трудовые отношения прекращены, то листок временной нетрудоспособности также оплачивает прежний работодатель.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Удержания из выходного пособия

В соответствии со статьей 210 Налогового кодекса РФ при расчете базы для налогообложения в учет принимаются все доходы, которые получает налогоплательщик. При формировании налоговой базы необходимо учесть, что не все доходы физических лиц подлежат включению в расчет на удержание подоходного налога.

Для справки! Ставка подоходного налога, который удерживается с доходов физических лиц, составляет 13%.

НДФЛ при прекращении трудовых отношений по сокращению численности штата не удерживается со следующих начислений:

- выходное пособие;

- среднемесячный заработок, который сохраняется за сотрудником после увольнения;

- денежная компенсация в качестве замены периода предупреждения.

Указанные выплаты освобождены и от обложения страховыми взносами.

В том случае, когда в организации заключен коллективный договор, то, как правило, его условия содержат дополнительные выплаты и компенсации лицам, которые увольняются по п. 2 ст. 81 ТК РФ. Также дополнительные компенсационные перечисления могут быть установлены соглашением между нанимателем и сотрудником или закреплены в трудовом договоре. Кроме того, по договоренности между сторонами наниматель вправе произвести увольняемому любую компенсационную выплату, максимальный размер которой законодательством о труде не ограничен.

Налоговым кодексом установлено, что НДФЛ удерживается с суммы, которая превышает размер компенсации и выходного пособия установленного законодательством. Таким образом, все начисления свыше среднемесячного заработка облагаются подоходным налогом.

Например, выходное пособие работника в размере средней заработной платы составляет 25 000 рублей, этот размер установлен законодательством о труде, и с данной суммы подоходный налог и взносы обязательного социального страхования не удерживаются.

Коллективным договором установлено, что при прекращении трудовых отношений по п. 2 ст. 81 ТК РФ уволенному выплачивает выходное пособие в сумме трех среднемесячных заработков, составляющее в данном случае 75 000 рублей. Подоходный налог и страховые взносы в рассматриваемом примере будут удержаны с суммы 50 000 рублей.