Какую кредитную карту выбрать, чтобы не пожалеть в дальнейшем?

Содержание

Общие условия по кредиткам

Линейки банковских продуктов постоянно пополняются новыми предложениями, однако базовые особенности кредитных карточек банков сохраняются:

Линейки банковских продуктов постоянно пополняются новыми предложениями, однако базовые особенности кредитных карточек банков сохраняются:

- Кредитный лимит – это величина, регулирующая уровень доступных для клиента заемных средств. Устанавливается он в зависимости от размера заработной платы заемщика. На кредитный лимит также влияет статус карточки. В среднем показатель не превышает 600 000 рублей.

- Грейс-период – это срок, в течение которого финансовая организация, предоставляющая заемные деньги, не начисляет процентов. Длится в среднем 50-55 суток, по их истечении за все дни пользования деньгами будут осуществлены начисления по годовой процентной ставке.

- Минимальный платеж, равный 5-8% от задолженности, следует вносить в течение каждого грейс-периода, если за это время долг остался непогашенным.

- Годовая процентная ставка устанавливается в соответствии со статусом банковского продукта и варьируется в пределах от 9 до 25%.

Остается также важным условие, касающееся снятия наличных. За обналичивание денег взыскивается комиссия, при этом грейс-период прекращается. Обслуживание кредитки оплачивается ежемесячно или раз в год, размер оплаты зависит главным образом от статуса банковского продукта и политики кредитующей организации.

Совет! Выбирая, в каком банке оформить кредитную карту, рекомендуется уточнить дополнительные моменты – наличие кэшбэка, начисление бонусов и милей.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Популярные пакеты предложений

Классические кредитки, предназначенные сугубо для оплаты заемными средствами, уступают место банковским продуктам с дополнительными бонусами и скидками.

| Банк и кредитная карта | Кредитный лимит | Годовая процентная ставка и грейс-период, стоимость обслуживания в год. | Особенности |

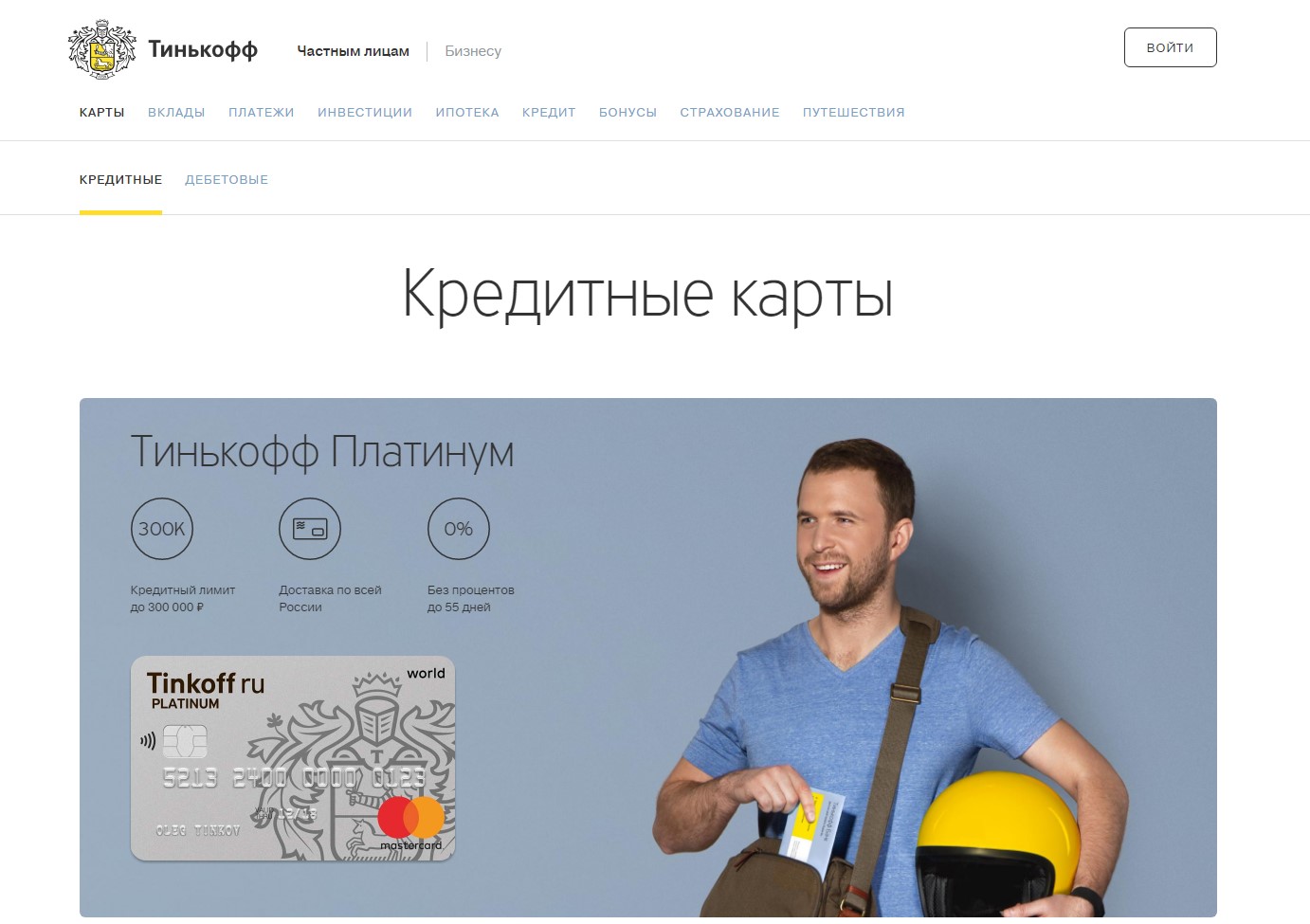

| Тинькофф банк. Tinkoff Platinum. | Предоставляется до 300 000 рублей | Устанавливается индивидуально в пределах 19-30%. До 55 календарных дней. 590 рублей. | До 30% от платежей вернется в виде кэшбэка. Возможна оплата картой других кредитов с отсутствием начислений процентов в ТКС до 90 дней |

| Альфа-банк. «100 дней без процентов». | Предоставляется до 150 000 рублей. | Рассчитывается на основе предоставленных клиентом данных, устанавливается в пределах 23,99-33,99%. 100 дней. 1290 рублей. | Грейс-период не прекращается в случае снятия наличных. Мобильное приложение работает бесплатно. |

| Ренессанс Кредит. «Кредитная карта» | Предоставляется не более 200 000 рублей. | Рассчитывается индивидуально, не превышает 30%. 55 суток. Обслуживание бесплатно. | «Простые радости» – программа, по которой за каждую покупку возвращается до 10% средств. Скидки и бонусы на определенные группы товаров |

| Райффайзенбанк.

«Все сразу» |

Не превышает 600 000 рублей | Может достигать 35%. Грейс период — 50 дней. 1490 рублей. Если ежемесячно клиент тратит более 8 000 рублей, оплата за обслуживание не требуется. | Каждая покупка возвращается в виде баллов, которые можно использовать в качестве кэшбэка, также можно конвертировать бонусы в мили, сертификаты. |

| ВТБ 24. «Коллекция Классическая». | Предоставляется не более 300 000 рублей | Фиксированная для всех ставка в 28%. 50 дней – беспроцентный период. Плата за обслуживание 900 рублей. Если оборот по счету превышает 10 000 рублей, обслуживание бесплатно. | Скидки в партнерских сетях, за каждые использованные 30 рублей начисляют 1 бонус (кэшбэк). |

Можно выбрать кредитную карту, созданную при поддержке компаний-партнеров.

Кобрендинговые карточки дают скидки и бонусы за покупки в партнерских сетях, базовые условия кредитования приближены к стандартным вариантам.

Интересно! Популярностью пользуются продукты РЖД и Аэрофлот, при оплате которыми начисляются мили. Потратить их можно на покупку билетов.

Какое значение имеет статус?

Выбирая кредитку, не стоит забывать и про ее статус. По умолчанию открываются классические карты типа VISA Classic и MasterCard Standard, однако при желании и при соответствии банковским требованиям можно оформить другие виды банковских продуктов:

Выбирая кредитку, не стоит забывать и про ее статус. По умолчанию открываются классические карты типа VISA Classic и MasterCard Standard, однако при желании и при соответствии банковским требованиям можно оформить другие виды банковских продуктов:

- Моментальные карты выдаются без предоставления справок и поручителей, оформляется договор в день обращения. Кредитный лимит по таким карточкам не выше 100 000 рублей. Низкая степень защиты данных обуславливает тот факт, что такие карты практически не выдаются. Отдельно рассматриваются предоплаченные кредитки, средства на которую вносит сам клиент.

- Золотые и платиновые карты – это не только кредит с постоянным доступом к нему, но и возможность застраховать деньги. В пакет услуг входит бесплатное информирование, круглосуточная помощь от сотрудников банков и дополнительные бонусы. В отличие от стандартных пакетов, лимит по которым в среднем около 600 000 рублей, золотые и платиновые карты позволяют снимать до нескольким миллионов за платежный период.

Чем выше статус карточки, тем дороже становится ее обслуживание, поэтому важно заранее соотнести выгоду и расходы по счету.

Необычные программы кредитования

Решая, кредитную карту какого банка выбрать, стоит проанализировать предложения, ориентированные на узкие группы потребителей:

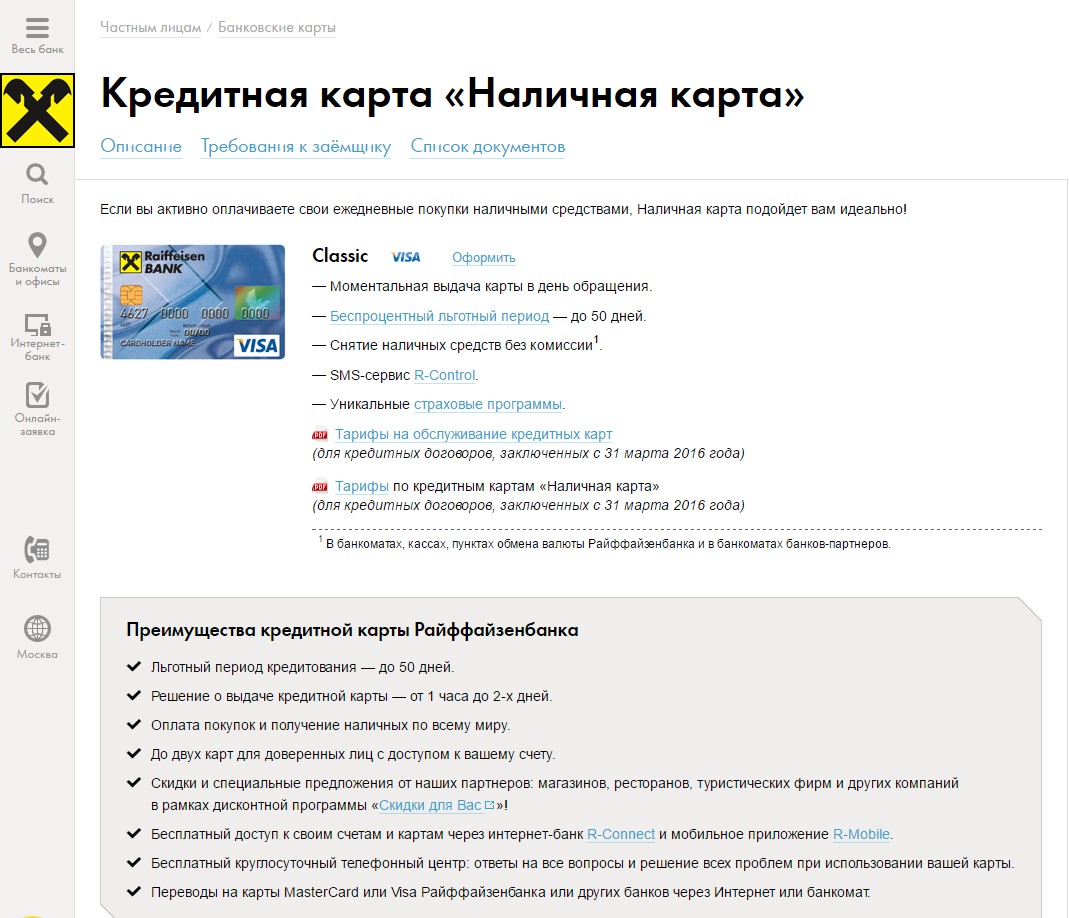

- «Наличная карта» Райффайзенбанка – вариант для тех, кто привык расплачиваться наличкой. Ставка по процентам – 24% годовых, комиссия за снятие денег в банкоматах банка равна нулю, в других платежных терминалах – 0,5%.

- «Карманная карта» ВТБ 24 позволяет снять наличные деньги с комиссией всего в 0,5%, тогда как в большинстве финансовых учреждений спишут со счета 2,5% от запрошенной суммы. За обналичивание денег нет комиссии, однако отсутствует грейс-период, а процентная ставка составляет 33% годовых. Обслуживание карты бесплатное.

Кроме того, ВТБ 24 и ряд других финансовых организаций делают обслуживание по карте абсолютно бесплатным, если каждый платежный период траты по кредитке превышают установленную банком планку.

Кредитка давно перестала быть просто инструментом для доступа к кредиту 24 часа в сутки, современный финансовых рынок превращает ее в источник доходов благодаря кэшбэку и бонусам. Однако не стоит гнаться за массой привилегий в надежде, что они когда-нибудь да пригодятся, лучше ориентироваться на действительно полезные программы. При необходимости кредитную карту всегда можно закрыть, открыв взамен более выгодную.