Какие есть кредитные карты, и как во всем многообразии выбрать самое выгодное предложение?

Содержание

Общие черты разных кредитных карт

Банковские предложения действительно отличаются разнообразием, однако можно выделить основные принципы работы кредиток, которые остаются неизменными для всех финансовых организаций:

- Грейс-период, или срок беспроцентного пользования займом, равен 30-60 суткам в среднем.

- Годовая процентная ставка, начисления по которой производятся по окончании льготного времени (если долг не погашен), устанавливается в пределах от 10 до 25%.

- Минимальный платеж равен 6-10% от долга, выплачивать его нужно каждый платежный период в случаях, если всю задолженность клиент погасить не может.

У большинства карточек есть оплата сервисного обслуживания, которая осуществляется ежемесячно или ежегодно. При нарушении условий договора в силу вступает система штрафов.

Самые популярные предложения от ведущих банков имеют такие особенности.

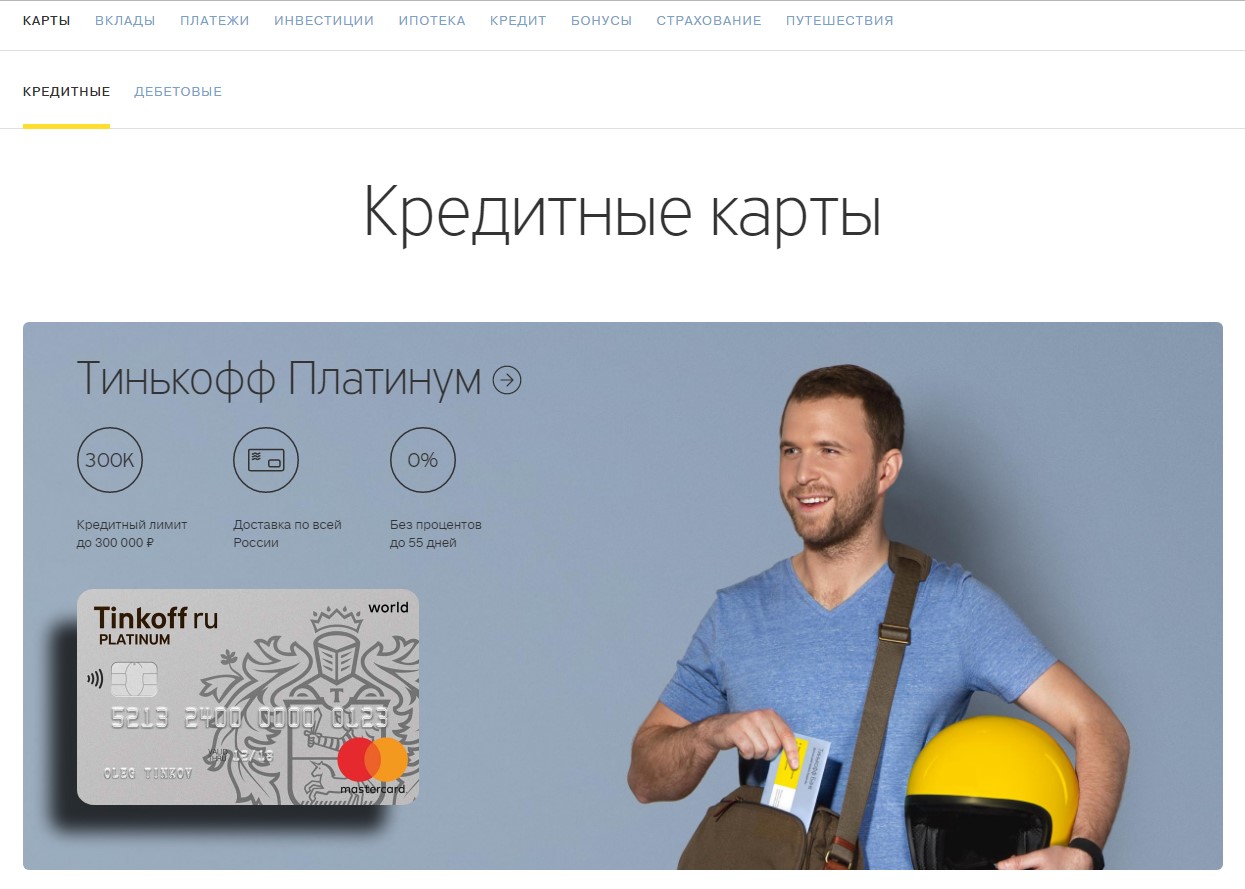

| Банковская карта | Тинькофф Платинум от Тинькофф банка | «100 дней без процентов» от Альфа-банка | «Кредитная карта» от Ренессанс |

| Грейс-период | 55 дней | 100 дней | 55 дней |

| Процентная ставка | 19-30% годовых, устанавливается индивидуально. | 23,99% – 33,99% годовых, размер процентной ставки индивидуален. | Не выше 30% годовых. |

| Кредитный лимит | Займ до 300 000 российских рублей. | Не превышает 150 000 рублей. | Достигает 200 000 рублей. |

| Обслуживание | 590 рублей | 1290 рублей | Бесплатно |

| Бонусные программы | Cash Back возвращает 1% от потраченных денег. | Грейс-период не обнуляется после снятия наличных. Мобильный и СМС-банк бесплатно. | «Простые радости» с кэшбэком до 10% и фиксированными скидками. |

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Виды кредитных карт

С появлением различных бонусных систем и программ, ориентированных на узкие круги клиентов, на финансовом рынке произошло разграничение видов кредиток. Принято несколько классификаций, позволяющих судить о том, какие бывают кредитные карты.

Статусные продукты

Первая и самая очевидная классификация основана на статусах кредитных карт. В основном кредитки привязаны к платежным системам MasterCard и VISA, и каждая из них имеет в своей линейке различные продукты:

- Неименные и моментальные. В рамках кредитования практически не выпускаются, поскольку имеют низкую степень защиты – нет голограмм, ФИО клиента не эмбоссировано, подпись отсутствует.

- Классические карты выпускаются по умолчанию, соответствуют стандартным условиям кредитования.

- Золотые и платиновые – более статусные варианты, не только открывающие доступ к заменым деньгам, но и дающие ряд привилегий. Это могут быть скидки у партнеров банка, бесплатное обслуживание, круглосуточная поддержка и страховка счета. GOLD и PlATINUM – это повышенный кредитный лимит и сниженная ставка по процентам.

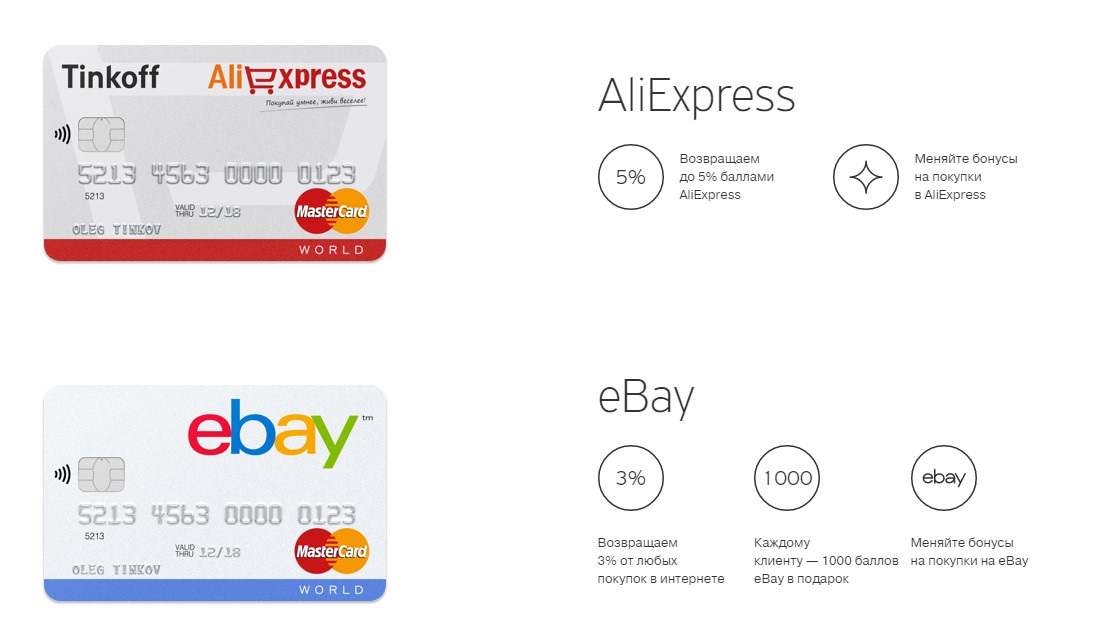

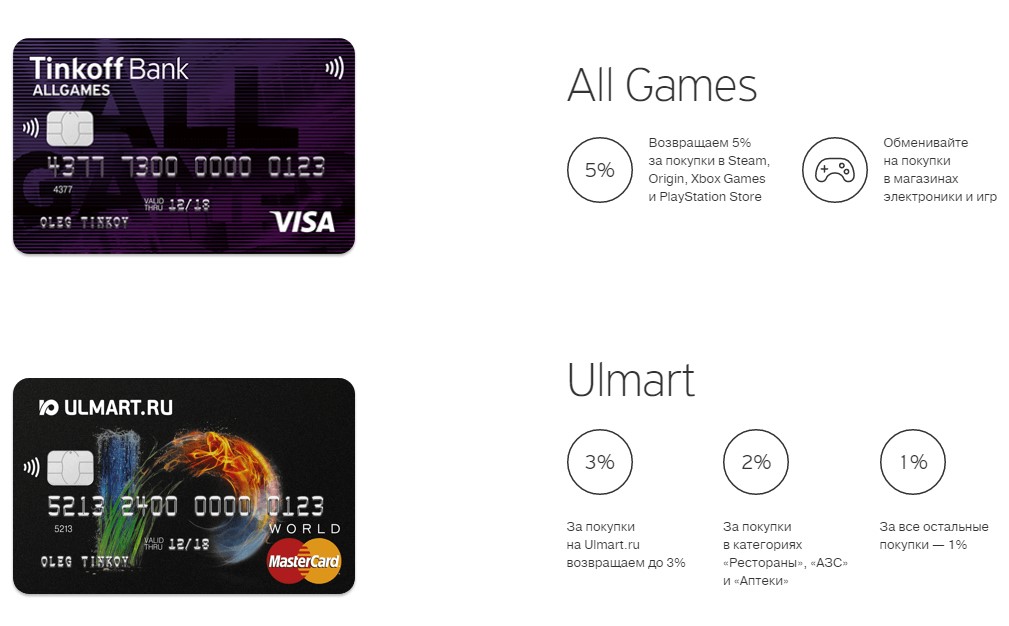

- Кобрендинговые варианты выпускаются при поддержке партнерских сетей, и их главная особенность – это бонусная и скидочная системы при оплате товаров в магазинах компании-партнера.

Стоит подчеркнуть, что более статусные продукты требуют более высокой сервисной платы, однако при активном использовании карты повышение тарифа не играет особой роли.

Бонусные программы

В зависимости от дополнительных привилегий, предоставляемых банком, можно выделить несколько видов карт:

- Классические служат сугубо для пользования заемными деньгами, не предоставляя клиентам никаких бонусов.

- Кредитки с кэшбэком позволяют вернуть часть средств от оплаты товаров. Обычно кэшбэк равен 1%, однако в ряде организаций по спецпредложениям можно заработать до 30%.

- Так называемые мильные карты выпускаются совместно с РЖД и авиакомпаниями. Потраченные средства возвращаются в виде миль, которые можно потратить при покупке билетов.

- Бонусные карты, выпускаемые при участии торговых сетей, дарят скидки на покупки определенных групп товаров, а также позволяют вернуть до 10% с каждого чека. Примером могут служить кредитки для геймеров, фанатов спортивных игр.

Обычно банки редко ограничиваются какой-то одной бонусной программой и снабжают кредитку сразу несколькими бонусами. Чаще всего в одном пакете предусмотрены кэшбэк и скидки от партнеров банка, мильные же варианты, напротив, редко сочетают с какими-то другими программами.

Выбирая тип кредитной карты, не стоит тут же соглашаться на варианты с огромным количеством привилегий. На практике может получиться так, что многие из бонусов просто не потребуются, тогда как основные условия кредитования будут сильно бить по карману. Рекомендуется отталкиваться от финансовых операций, которые клиент чаще всего совершает.