Существуют ли кредитные карты с бесплатным обслуживанием?

Содержание

Лучшие банковские предложения

Бесплатные кредитные карты не имеют существенных отличий в условиях предоставления займа.

Банковское соглашение регламентирует следующее:

- Грейс-период, или срок льготного пользования займом. В этом время на покупки не начисляются проценты, пользование кредитом осуществляется без процентов.

- По окончанию грейса к телу долга прибавляют процентную часть. Годовая процентная ставка варьируется в пределах от 10 до 40% годовых.

- В случае долга каждый месяц клиент обязан оплачивать минимальный платеж в размере до 10% от задолженности.

За просрочки и нарушение договора начисляются штрафы – это может быть взыскание фиксированной суммы за сам факт образования задолженности или начисление пени по процентной ставке.

| Кредитная карта | Общие условия кредитования | Обслуживание в год |

| Ренессанс Кредит | На кредитной карте с льготным периодом в 55 дней может быть до 200 000 рублей. Процентная ставка не превышает 30% годовых. По программе «Простые радости» можно вернуть до 10% с каждого чека. | Плата за выпуск карты и ее обслуживание не взимается. |

| «Коллекция Классическая» от ВТБ 24 | На счету может быть до 300 000 рублей. Грейс-период длится 50 дней, по истечению которых на сумму долга начисляется 28% годовых. Действует Cash Back. | Сервис карты будет бесплатным при условии, что в месяц из суммы займа используется минимум 10 000 рублей. В других случаях за карточку необходимо будет заплатить 900 рублей в год. |

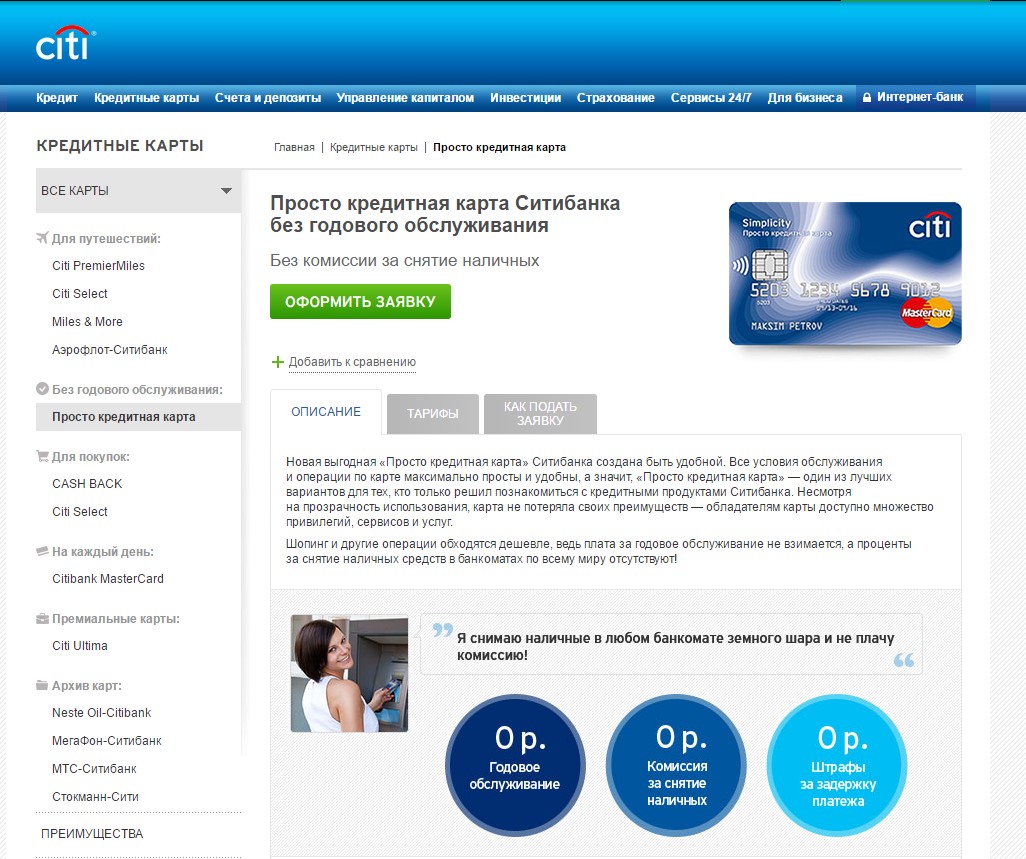

| «Просто кредитная карта» Ситибанка | Размер займа может достигать 300 тысяч рублей, а проценты варьируются в пределах от 22,9 до 32,9% годовых. На пользование кредитом без переплат отводится 55 дней. | Плата за обслуживание счета составляет 0 рублей в год. |

Помимо стандартных программ стоит обратить внимание на золотые и платиновые кредитные карты без платы за годовое обслуживание. По таким платежным инструментам лимит может достигать 3 000 000 рублей, а помимо бесплатного сервиса появляются и другие привилегии, такие как консьерж-служба, круглосуточная поддержка и индивидуальные предложения от партнеров банка.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Требования к заемщику

Перечень требований, который выдвигается перед клиентами банка, не изменяется при оформлении карт с бесплатным обслуживанием. Для получения займа клиент должен:

- Иметь при себе действующий паспорт РФ, в котором есть отметка о постоянной регистрации.

- Принести справку о размере доходов с места работы. В зависимости от заработка будет определен кредитный лимит.

Дополнительно кредитор может запросить второе удостоверение личности, сведения об образовании и составе семьи. Также в списке требований можно встретить положение о предоставлении информации о расходах, имеющемся ценном имуществе.

Факт! С плохой кредитной историей шанс одобрения займа на карту приближен к нулю.

Способы получения карточки

Для того чтобы оформить кредитное соглашение, необходимо заполнить анкету с указанием персональных сведений и желаемых условий по кредиту. Подать такую заявку можно как в офисе банка при личном посещении, так и через интернет. Рассмотрение анкеты занимает до 3 суток, и после принятия банком положительного решения начинается изготовление пластикового носителя.

Важно! Некоторые банки ставят ограничение, не позволяющее подать повторную заявку на займ в течение определенного срока, если предыдущее заявление было отклонено.

Готовую карту кредитор может выдать в течение 2-4 недель после акцептирования заявки.

Забрать ПИН-конверт и саму кредитку можно:

- лично, в офисе учреждения;

- по почте;

- через курьерскую доставку.

Далее проводится активация счета, после чего можно пользоваться займом.

Способы оплаты задолженности

Для внесения средств на счет кредитора можно выбрать один из вариантов:

Для внесения средств на счет кредитора можно выбрать один из вариантов:

- платежи через терминал;

- транзакции через онлайн-банкинг;

- перевод с дебетовой карты или второй кредитки;

- оплата с электронных кошельков.

При оплате долга по кредитной карте следует учитывать, что задолженность не приравнивается к фактически потраченной сумме, а формируется из нескольких параметров:

- штрафы и комиссии;

- платные услуги;

- проценты на займ;

- тело долга.

Средства, поступившие на счет кредитора, сначала идут на оплату штрафов, и только потом на погашение фактически истраченных средств. Соответственно, если сумма платежа меньше или не учтена комиссия, долг останется, и на него буду начислены новые проценты.