В чем разница между кредитом и займом, в чем сходство этих понятий?

Содержание

Что такое кредит и займ?

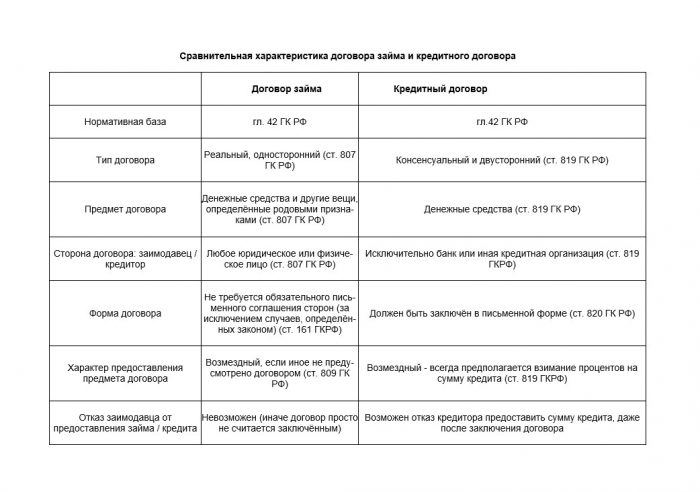

Займом или кредитом называются экономические отношения, связанные с передачей в собственность денег, товаров или вещей с обязательным условием их возврата, спустя определенное время возмездно или безвозмездно. Граждане и организации выступают субъектами таких правоотношений.

На первый взгляд, кредит и займ – сходные термины, однако уже на стадии определения субъектов правовых отношений и начинаются основные различия.

Экономические отношения развиваются настолько стремительно, что постоянно появляются новые виды финансовых услуг, со своими нюансами и отличительными чертами, поэтому одной общей классификации терминов кредитов и займов не существует. Если обратиться к истории, то займы были еще до изобретения денег. А вот термин «кредит» появился уже с возникновением банковской системы, характерной для современности.

Сходства и различия между кредитами и займами можно описывать на основании сложившейся практики.

Срок договора

Краткосрочные и долгосрочные кредиты и займы определяются по периоду использования. Краткосрочные – это кредиты, которые предоставлены на срок до полугода. В долгосрочных займах периоды исчисляются годами.

Цель расходования финансовых средств

Кредиты и займы бывают целевыми и нецелевыми. Два вида долговых обязательств различаются по целевому назначению. Для получения целевого займа обязательным условием является указание конкретных потребностей, на которые выдаются деньги.

В таких случаях тот, кто предоставляет деньги, контролирует целевое использование кредита. Кроме того, он может, минуя должника, произвести оплату напрямую получателю денег, например, застройщику при ипотеке. Что касается нецелевого займа, то его использование – это личное дело клиента.

Процентная ставка

Оба вида долговых обязательств бывают с фиксированной или плавающей процентной ставкой. На протяжении всего периода пользования деньгами фиксированная ставка неизменна, а плавающая ставка изменяется в зависимости от обстоятельств, определенных сторонами в соглашении. Например, в связи с колебанием курса валют или ставки рефинансирования.

Факт! Плавающая ставка используется в долгосрочных кредитах.

Обеспечение

Оба долговых обязательства бывают с обеспечением исполнения обязательств и без обеспечения. В качестве обеспечения используются залог или поручительство. В МФО обычно выдаются денежные средства без залога и без поручительства, в банках при выдаче крупных сумм денег требуется один или два варианта обеспечения. Залог – это один из способов обеспечения обязательств по заему или кредиту.

Факт! Залогом выступает недвижимое или движимое имущество, которое имеет определенную ценность.

Залог бывает с передачей залогодержателю имущества или без. В этом случае оно остается в пользовании у залогодателя. Ярким примером залога с оставлением предмета залога в пользовании у залогодателя является ипотека. Наличие залога характерно для долгосрочных кредитов и для частных займов.

Способ погашения

Есть кредиты с единовременным, дифференцированным или аннуитетным погашением. Выплата, включая основной долг и начисленные проценты, по истечении срока пользования займом – это единовременное (разовое) погашение.

Дифференцированные и аннуитетные присущи долгосрочному кредитованию, когда оплата по кредиту производится еженедельно или ежемесячно. Размер оплаты с каждым платежом снижается за счет уменьшения размера основного долга, а, следовательно, и процентов – в этом заключается смысл дифференцированного платежа.

Для аннуитетных платежей характерна постоянная сумма к оплате в течение всего периода оплаты, меняется только соотношение размера заемных средств и процентов.

Ответственность за нарушение соглашения

Наиболее распространенное нарушение по обязательствам договора займа – это невыплата заемщиком долга кредитору или несвоевременный возврат денежных средств. Помимо начисления процентов за пользование заемом, договором может быть предусмотрена неустойка, которую начисляют на основную сумму долга.

Как правило, неустойка выражена в пени за каждый день просрочки, начиная с момента возникновения обязанности по оплате долга до момента фактического погашения долга.

Пеня исчисляется в процентах, и ее размер определяется сторонами в договоре. Исходя из практики, размер пени составляет около 0,1 % от стоимости невыполненного обязательства по договору.

Вместо пени договором может быть предусмотрен штраф, который может быть выражен любым способом по договоренности сторон – в процентах от суммы долга или в твердой сумме.

Факт! Отличается штраф от пени тем, что это не ежедневное начисление, а единовременная выплата.

Что касается ответственности кредитора, то в соглашениях о заеме ее нет, так как единственной обязанностью кредитора является передача денег заемщику.

Если кредитное соглашение подписано, а кредитор так и не передал деньги в долг, то заемщик вправе расторгнуть кредитный договор и в некоторых ситуациях взыскать с кредитора реальные убытки, вызванные неперечислением денег.

По соглашению о заеме привлечь займодавца к ответственности за непередачу предмета залога невозможно, поскольку нет передачи денег в долг – нет договора залога, а значит, и нет обязательств, которые нарушены.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Чем отличаются два вида финансирования?

Заем – это понятие, которое объединяет в себе и кредит, и ссуду. Проще говоря, по принятой классификации кредит – это одна из разновидностей займа.

Чтобы понять различия между займом и кредитом, следует отметить особенности, которые присущи и характерны только для этих отношений:

- Займодавцем по кредитному договору может быть исключительно банк или организация, которая уполномочена на такой вид деятельности специальным документом – лицензией. В соглашении о займе займодавцами выступают юридические или физические лица, и они не обязаны проходить аккредитацию.

- Несоблюдение условия по письменному заключению кредитного договора влечет ничтожность сделки. При займе не обязательно заключать письменное соглашение.

- Кредит не может быть безвозмездным, а заем может.

- Предметом кредитного соглашения являются исключительно деньги, а взаймы можно предоставить и вещи.

Кредитное соглашение считается заключенным в тот момент, когда обе стороны пришли к договоренности по всем условиям и свое согласие подтвердили визированием договора до передачи предмета кредита. Моментом заключения договора займа является передача одной стороной предмета сделки второй стороне, то есть фактически это момент исполнения договора.