Условия использования, плюсы и минусы кредитных карт

Содержание

Условия кредитования

Кредитная карта по сути является многоразовым займом, и в отличие от потребительского кредита, который каждый раз следует оформлять заново, на кредитке каждый новый транш выдается после погашения долга. Это вытекает из условий кредитования, которые также включают следующие положения:

- Начинается пользование займом с беспроцентного периода, его длительность в среднем 55 суток. За это время начисление по процентной ставке не проводится, и, вернув деньги на счет до окончания грейса, клиент не переплачивает.

- Если льготный период истек, а долг остался непогашенным, на его сумму начисляются проценты по годовой ставке за все дни с момента образования задолженности. Далее каждый платежный период вносится минимальный платеж, равный 5-10% от долга. После оплаты всей суммы задолженности грейс-период возобновляется.

- Нарушение пунктов соглашений также регулируется. При отсутствии оплаты может начисляться как штраф в фиксированном размере за факт просрочки, так и проценты за каждый день.

- Стоимость ежемесячного обслуживания, плата за дополнительные услуги, например мобильный банк, также относятся к банковским условиям и прописываются в соглашении.

Кредитная карта редко выступает исключительно в роли платежного инструмента, банки снабжают программу кредитования бонусными скидками. Так, в Сбербанке за каждую покупку на счет вернется 0,5% с чека в виде бонусов «Спасибо», потратить которые можно в партнерских сетях.

Важно! Период действия кредитной карты длится до 3 лет. Если автоматический перевыпуск не предусмотрен, следует заранее известить банк о желании продлить договор.

| Банковский продукт | Условия кредитования | Бонусные программы |

| Тинькофф Платинум от Тинькофф банк | На счету может быть до 300 000 рублей, при этом процентная ставка от 14 до 30% годовых. Без процентов пользоваться займом можно в течение 55 дней. | Cash Back возвращает 1% от потраченных средств, а по индивидуальным и партнерским предложениям на счет возвращается до 30%. |

| «100 дней без процентов» от Альфа Банка | Длительный грейс период в 100 дней не прекращается даже после снятия наличных. На карте размещается до 150 000 рублей, а процентная ставка от 23,9% годовых. | Мобильный банк работает бесплатно. |

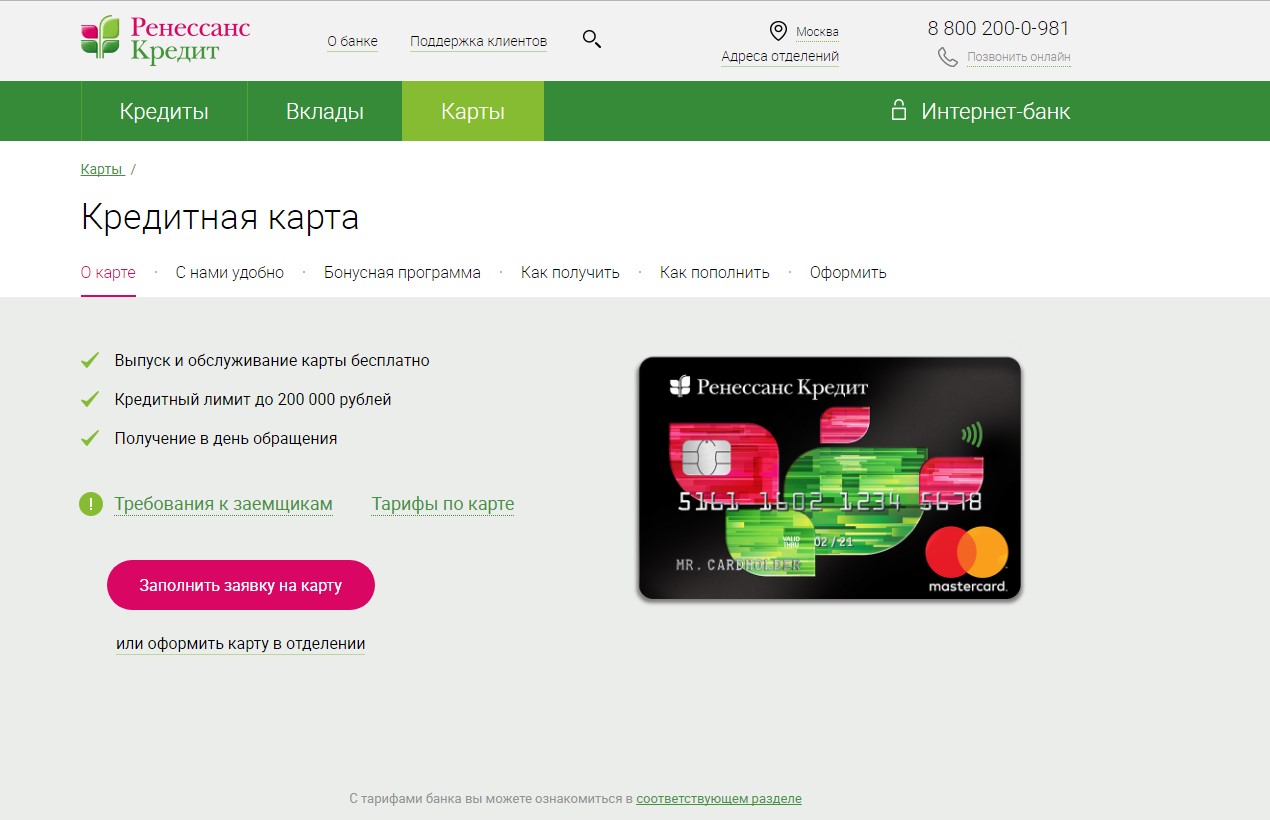

| Ренессанс Кредит | Размер займа не превышает 200 000 рублей, при этом процентная ставка не больше 30% годовых. Грейс длится 55 дней. | Плата за ежемесячное обслуживание не взимается. Бонусная программа «Простые радости» возвращает до 10% с каждого чека. Действуют фиксированные скидки. |

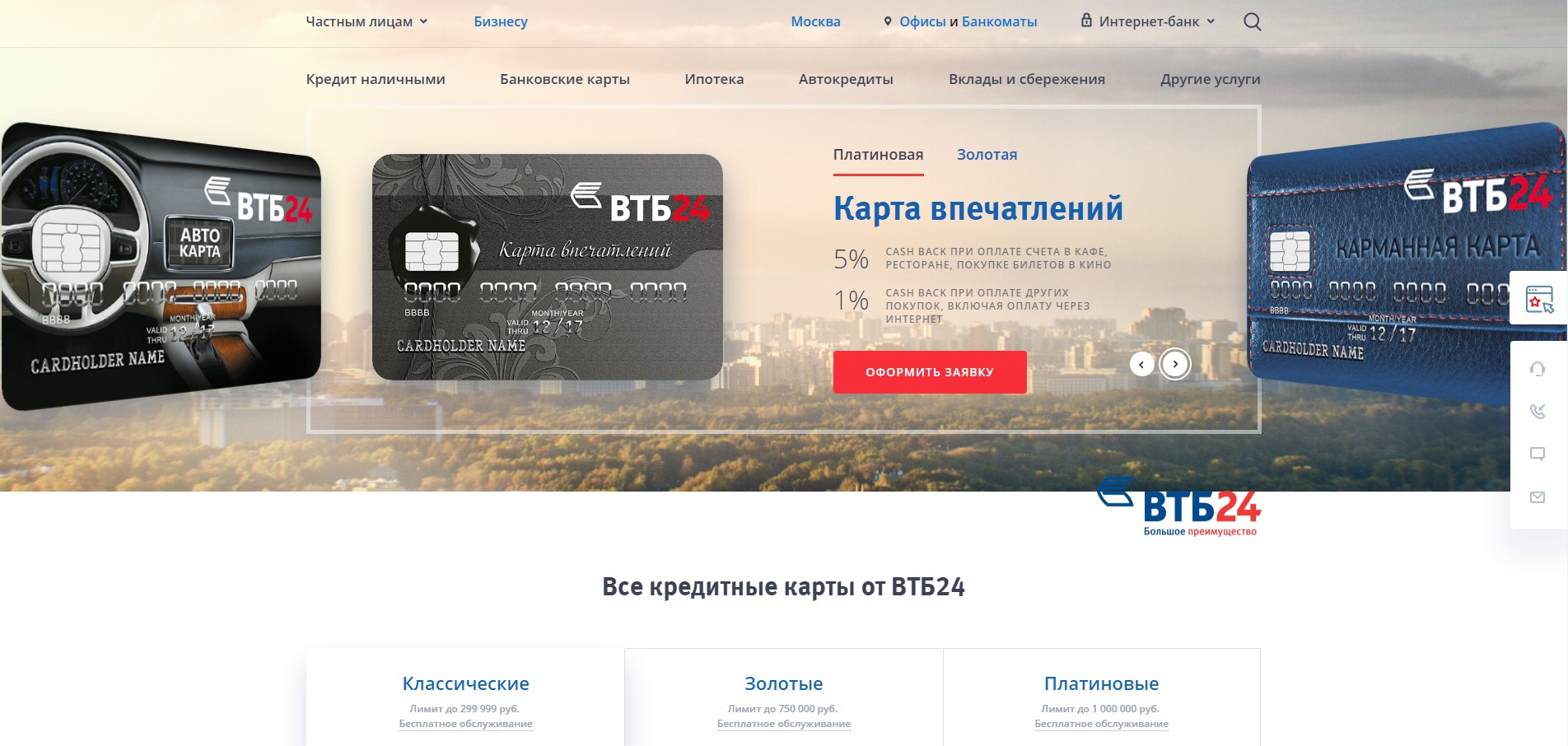

| «Коллекция классическая» ВТБ 24 | Все займы выдаются под 28% годовых, максимальный лимит – 300 000 рублей. Беспроцентный срок пользования составляет 50 дней. | По программе каждые потраченные 30 рублей переводятся в 1 балл. Бонусы можно менять на рубли. |

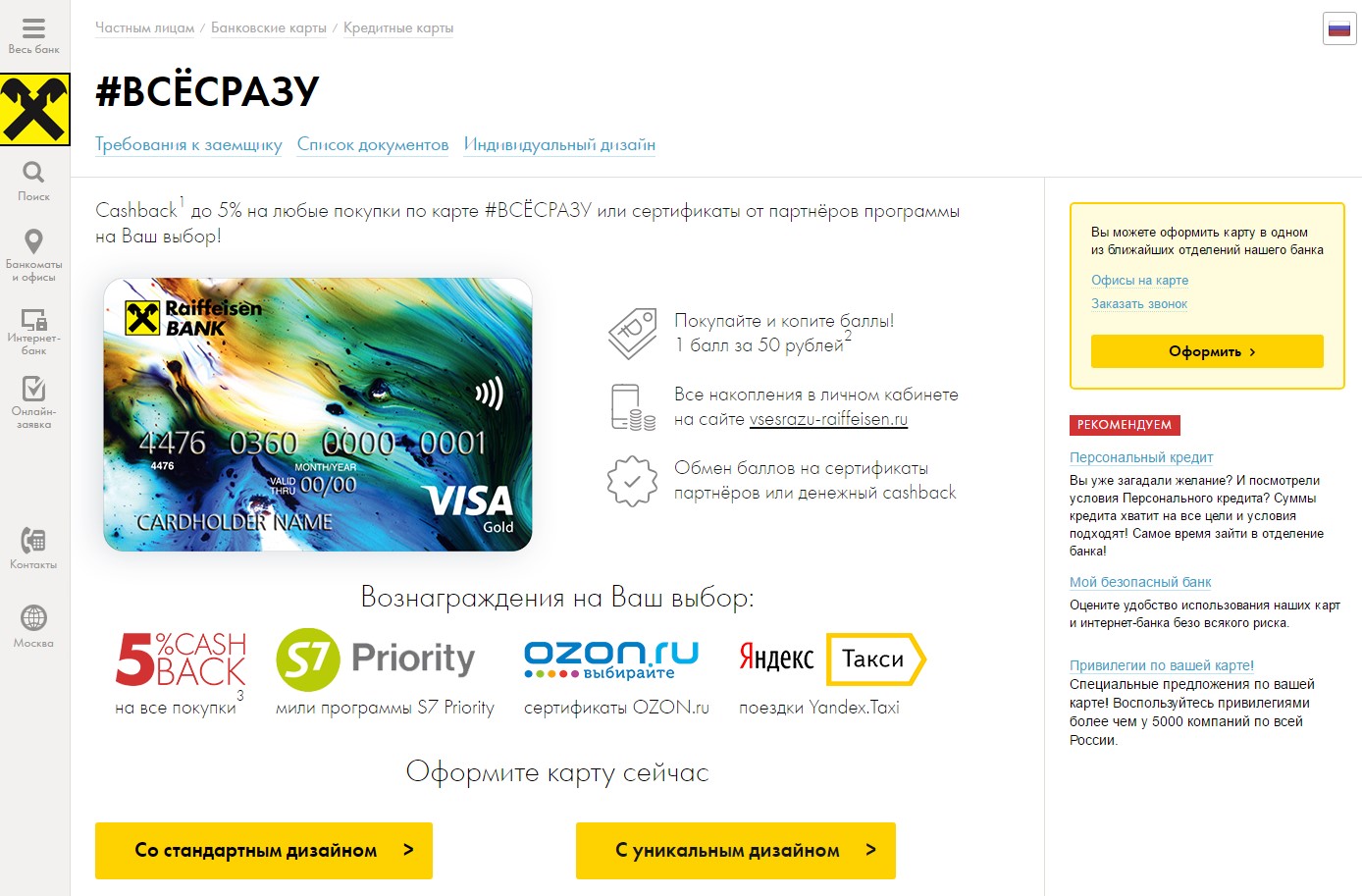

| «Все сразу» Райффайзенбанк |

По этой программе можно получить займ в размере до 600 000 рублей, при этом ставка по процентам не превысит 35% годовых. Грейс период – 50 суток. | С каждой покупки на счет начисляются баллы, которые по желанию можно конвертировать в рубли, баллы, мили и скидки. |

Условия предоставления займа могут измениться в процессе. Так, при соблюдении пунктов соглашения может быть увеличен лимит, если до этого он не достигал максимума. Хронические просрочки ведут к уменьшению суммы на кредитной карточке, позже счет может быть полностью заблокирован.

Окончание срока действия карты не освобождает от выполнения кредитных обязательств.

Для справки! Информация об изменении условий предоставляемого займа отражается в личном кабинете клиента. При пересмотре договора банк осуществляет перерасчет.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Требования к заемщику

Для получения многоразового займа на карту нужно соответствовать 2 главным требованиям – это возраст и гражданство России. Что касается первого, то минимальная планка установлена на отметке в 21 год, реже одобряют кредитки лицам с 18 лет. Верхний порог – 75 лет.

Для оформления договора необходимо предоставить:

- паспорт;

- справку об уровне доходов;

- второе удостоверение личности по требованию банка.

На минимальный лимит можно рассчитывать, имея на руках только паспорт. А для получения максимальной суммы следует собрать полный пакет документов и предоставить дополнительную информацию о себе:

- семейное положение;

- количество членов семьи, в частности число иждивенцев;

- уровень образования;

- соотношение расходов с доходами;

- кредитная нагрузка;

- ценное имущество.

Для постоянных клиентов банка обязательным становится только предоставление паспорта на момент оформления заявки, всю остальную информацию сотрудники учреждения берут из баз данных.

Важно! Положительное решение кредитор примет в случае, если в ответ на запрос в Бюро кредитных историй пришло письмо, подтверждающие отсутствие долгов.

Способы получения карточки

Заполнить анкету на получение кредитки можно в офисе банка или на его официальном сайте. Электронные заявки могут рассматриваться как предварительные, то есть в дальнейшем необходимо будет посетить финансовую организацию и подать письменное заявление.

Для справки! Изготовление пластиковой карточки занимает до 2 недель, дополнительно на доставку кредитки отводится еще до 20 дней.

Получить готовый банковский продукт можно:

- в отделении организации;

- из рук курьера;

- почтовым письмом.

Для пользования заемными средствами следует активировать карточку, введя ПИН-код в банкомате. В некоторых случаях может потребоваться звонок в колл-центр.

Оплата займа

Для внесения оплаты по счету клиент может выбрать один из доступных вариантов:

- Наличными оплатить займ в кассе.

- Осуществить перевод с дебетовой карточки.

- Оплатить долг с другой кредитки.

- Использовать электронные деньги.

- Заплатить почтовым переводом.

Дату внесения платежа и сумму для оплаты банк указывает в выписке, которая приходит на электронную почту к концу каждого платежного периода. Отследить состояние счета можно и в личном кабинете.

Защита от мошенников и грабителей

Каждый банк самостоятельно создает систему защиты клиентов от мошеннических действий, поскольку российским законодательством соответствующие законы не разработаны. И, как показывает практика, если в ходе внутреннего расследования станет ясно, что заемщик передавал карту третьим лицам, сообщал кому-то пароль или хранил кредитку и информацию по ней в доступном для посторонних месте, о возврате украденных денег речи быть не может.

В ситуациях, когда банковский продукт был подделан, транзакции будут напоминать действия клиента, и тут также ждет отказ в компенсации. В случае мошенничества удобные кредитные карты превращаются в неразрешимые проблемы и судебную тяжбу.

Безопасность кредитных карт обеспечивается посредством следующих мероприятий:

- Внешние особенности кредитных карт. Сам пластиковый носитель снабжается не только магнитной полосой на тыльной стороне, но и электронным чипом. Для повышения уровня защиты осуществляется эмброссинг, на карте ставится подпись клиента. Дополняет все голограмма банка и зашифрованная в номер кредитки информация.

- На банковских продуктах устанавливается лимит на снятие, по желанию клиента его можно уменьшить.

- Операции по счету банк тщательно контролирует, и при подозрении на мошенничество карту блокируют. Обычно терминал, через который проводятся платежи или обналичивание, изымает кредитку.

- При выдаче карты клиенту сразу рекомендуют при потере доступа к пластиковому носителю позвонить в колл-центр и заблокировать счет.

До того момента, как в банк поступят сведения о краже или утрате карты, ответственность за заемные деньги несет владелец счета.

Достоинства и недостатки кредиток

Преимущества кредитных карт для каждого свои. Одни клиенты ценят возможность получать новый займ без оформления повторной заявки, другие же – шанс не переплачивать за кредит. Однако и тут есть свои нюансы, в частности проблемы с отсчетом грейс-периода. По договору дата начала беспроцентного пользования займом может начинаться:

Преимущества кредитных карт для каждого свои. Одни клиенты ценят возможность получать новый займ без оформления повторной заявки, другие же – шанс не переплачивать за кредит. Однако и тут есть свои нюансы, в частности проблемы с отсчетом грейс-периода. По договору дата начала беспроцентного пользования займом может начинаться:

- на следующие сутки после активации счета;

- после первой покупки в новом месяце;

- в дату выпуска карты;

- в день активации карты.

Не зная точной даты начала и конца льготного срока, заемщик сильно рискует. Как правило, банки информируют своих клиентов об окончании грейса, однако если человек не пользуется SMS-банком или другими платными услугами информирования, возникает путаница и возможны просрочки.

При длительном и активном использовании банковского продукта появляется доход от Cash Back. Так, даже по стандартным программам в год можно заработать до 100 000 рублей, но тут следует помнить, что баллы и кэшбэк имеют свой срок годности и могут сгореть раньше, чем клиент решит их потратить.

Хотя изначально кредитки создавались исключительно для размещения на счету заемных средств, многие кредиторы пошли на уступки и сделали возможным хранение личных финансов. Плюсы кредитной карты от этого только увеличились – оборот по счетам возрос, вместе с ним и кэшбэк стал расти. Однако такой вариант заработка подходит только тем, кто использует безналичный расчет, а наличные деньги снимает крайне редко.

Снятие наличных средств, будь то заемные деньги или сбережения клиента, всегда проводится с комиссией. Исключение составляет «Наличная карта» от РайффайзенБанка.

Однако плюсы и минусы кредитных карт сильно взаимосвязаны. Имея шанс пользоваться займом без процентов и при этом приумножать свой доход, клиент вынужден платить за обслуживание счета в среднем 1500 рублей в год. По золотым и платиновым карточкам стоимость увеличивается практически в 10 раз.

Окупаются эти расходы при активном пользовании займом, а тем, кто держит кредитку про запас, такие траты лишь пробивают дыру в бюджете. Не стоит забывать и про иные платные услуги, ведь SMS банк, онлайн-приложения также требуют ежемесячной оплаты. В год на такие дополнения может уходить порядка 5 000 рублей.

Прежде чем подавать заявку в банк, рекомендуется изучить все сведения о кредитных картах начиная от условий кредитования и выгодных программ и заканчивая расходами. Если обслуживание кредитки становится затратным, можно всегда закрыть счет, предварительно погасив долги.