В чем особенности кредитных карт для студентов, где лучше всего заказывать такую карточку?

Содержание

Условия кредитования

Студенческая кредитная карта рассчитана как на учащуюся молодежь без трудоустройства, так и на тех, кто уже имеет постоянный источник заработка. Изначально лимит редко превышает 100 000 рублей, что не позволяет попасть в долги, но при пользовании картой более 6 месяцев и соблюдении пунктов договора сумма может быть увеличена.

Самые популярные программы кредитования имеют следующие особенности.

| Банк и название карточки | Лимит | Ставка по процентам | Льготный период | Плата за обслуживание | Возрастной ценз |

| Сбербанк «Молодежная кредитная карта» |

200 000 российских рублей | 33,9% годовых | 50 дней | 750 рублей за 12 месяцев | Выдается с 21 года, верхняя планка на отметке в 30 лет |

| Восточный Экспресс банк «Молодежная» |

От 11 000 до 300 000 рублей | От 29,9% годовых | 56 дней | Бесплатно | С 18 до 26 лет |

| Тинькофф Банк Тинькофф Платинум |

До 300 000 рублей | От 14,9% годовых | 55 дней | 590 рублей в год | С 21 года |

Помимо основных условий кредитования для молодой категории заемщиков важным становится наличие бонусной программы. Так, Сбербанк предлагает систему бонусов «Спасибо», по которой за каждую покупку начисляется 0,5%. В Тинькофф же Cash Back достигает 30% от чека, при этом кобрендинговые карты могут дать скидку на компьютерные игры и прочие увлечения.

Родители, имея свою кредитную карту, могут заказать выпуск дополнительной карточки, привязанной к тому же счету, и передать ее в пользование студенту. Кредитный лимит будет один на несколько кредиток.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Требования к заемщику

В сравнении с основной группой банковских клиентов, имеющих стаж работы от 5 лет, студенты остаются неблагонадежной категорией заемщиков. В связи с этим к ним предъявляются следующие требования:

В сравнении с основной группой банковских клиентов, имеющих стаж работы от 5 лет, студенты остаются неблагонадежной категорией заемщиков. В связи с этим к ним предъявляются следующие требования:

- Паспорт Российского образца и постоянная регистрация на территории, где банк ведет свою деятельность.

- Предоставление студенческого билета для подтверждения льготного статуса.

- Справка о размере выплачиваемой стипендии, может запрашиваться каждые полгода даже после заключения договора.

- Справка о размере доходов, если студент трудоустроен.

- Стаж работы и копия трудовой книжки.

Размер доходов, будь то стипендия или заработная плата, и определяет доступный кредитный лимит. Как правило, он равен 2-4 суммам ежемесячной прибыли.

Важно! Некоторые кредиторы требуют привлечения родителей или опекунов в качестве поручителей.

Способы получения кредитной карточки

Для оформления кредита следует заполнить анкету в офисе отделения или на сайте организации. Как правило, это процесс занимает не более 15 минут. В анкету вносятся персональные сведения и желаемые условия кредитования, а также данные из паспорта и студенческого билета.

Рассмотрение заявки занимает до 3 суток, о своем решении банк информирует посредством СМС или электронного письма. Далее обычно до 14 дней отводится на выпуск пластикового носителя, еще две недели – на его доставку. Для получения карточки можно выбрать один из вариантов:

- Забрать кредитку в отделении учреждения, где было инициировано открытие специального карточного счета.

- Заказать доставку курьерской службой.

- Заказать отправку по почте заказным письмом.

В любом случае перед использованием заемных средств необходима активация карты – проведение любой операции в банкомате с введением пароля.

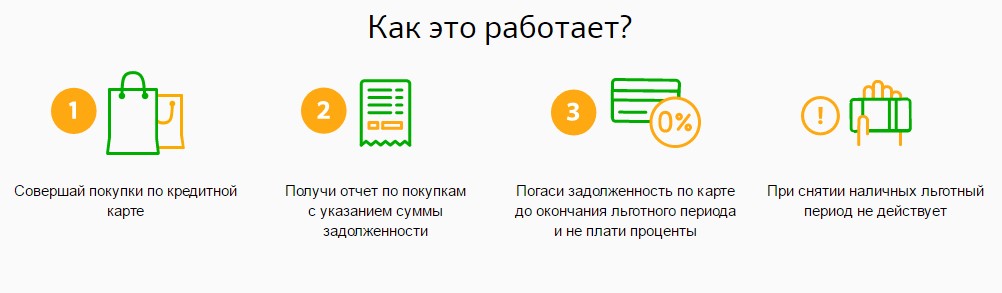

Погашение долга

Для беспроцентного пользования займом следует оплачивать долг до конца грейс-периода. Сумму задолженности, детализацию расходов и дату платежа по карте банки включают в выписку, которая формируется к концу платежного периода. Узнать информацию для оплаты можно следующими способами:

- в СМС-сообщении;

- через личный кабинет;

- по горячей линии;

- в отделении банка.

При внесении денег стоит учитывать, что сначала средства направляются на погашение штрафов и оплату платных услуг, и только в последнюю очередь на покрытие основной суммы долга. Во избежание просрочек платить по кредиту рекомендуется заранее, сделать это можно одним из вариантов, предусмотренных банком:

- в кассе банка;

- через терминал;

- потовым переводом;

- через экспресс-платежи;

- путем перевода с дебетовой карты.

Каждый из вариантов может подразумевать взыскание комиссии, о размере которой следует узнать заранее.